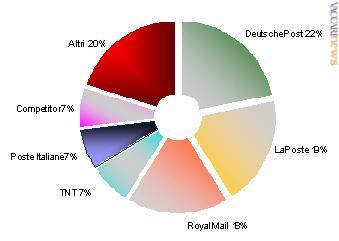

Da una parte il calo dei flussi tradizionali, dall’altro l’aumento del traffico nella categoria commerciale, nel direct marketing e nel corriere espresso internazionale. Sono questi i due elementi chiave che -sottolinea la Corte dei conti italiana nella sua ultima relazione- stanno caratterizzando l’industria postale europea. “In risposta a tali pressioni tutti i maggiori operatori, nonostante differenze strutturali, hanno attuato una strategia di diversificazione del business”, coadiuvati da tecnologie che consentono di sviluppare nuovi prodotti e adottare soluzioni integrate di servizi, i quali “spesso esulano dalla logica postale (telefonia, assicurazioni, servizi finanziari)”. La trasformazione è evidente in Italia e Francia, dove Poste italiane e La poste si affermano decisamente nei servizi finanziari; in Germania e nei Paesi Bassi, invece, Dhl e Tnt rappresentano dei leader continentali nel corriere espresso, mentre Danimarca e Svezia hanno scelto la fusione per fronteggiare la pressione competitiva. La condotta seguita da Poste italiane negli ultimi anni ha puntato soprattutto ad un progressivo consolidamento della rete fisica (sportelli postali) ritenendola in grado di valorizzare le potenzialità dell’azienda e di aprire nuove attività remunerative. La società è entrata nel settore finanziario e assicurativo, nella logistica, nell’informatica e nella telefonia mobile. L’agenzia di rating Standard & Poor’s, nell’analisi di valutazione del febbraio 2008 sulla stabilità finanziaria e sulla capacità di generare profitti dei quattro principali protagonisti europei, cioè Deutsche post, Tnt, La poste e Poste italiane, seleziona il modello di business scelto da quest’ultima società “come quello che avrà maggior futuro tra gli operatori europei per la capacità di diversificare le attività e di mantenere forte la presenza sul territorio”. Dalla squadra sembra esclusa la britannica Royal mail che, pur detenendo una quota di mercato del 18% e operando in un mercato già liberalizzato dal 2006, “non è stata in grado di mantenere la competitività rispetto ai nuovi operatori, che si sono ritagliati spazi di mercato più remunerativi, riducendo sia i volumi di posta che la qualità del servizio”. Importante è la presenza capillare sul territorio. Poste italiane è l’unico tra gli operatori europei a possedere e gestire direttamente il 100% della rete di sportelli, seguita dalla francese La poste che ne detiene circa l’80%. Chi non ha puntato sui servizi finanziari tende a esternalizzarne la gestione, come avviene nei Paesi Bassi e nel Regno Unito, dove la stragrande maggioranza delle sedi aperte al pubblico è gestita da terzi (cartolerie, supermercati, distributori). Il buon risultato ottenuto da Poste italiane, “originato dai servizi alternativi, è significativo -conclude la Corte dei conti- dal punto di vista aziendale ma poco rilevante per la clientela, preoccupata soprattutto per la qualità e i costi del servizio postale. Nonostante le innovazioni la società continua ad essere percepita come impresa di corrispondenza in cui si accentra l’interesse dell’opinione pubblica, attenta ad ogni alterazione nello svolgimento del servizio (dalle tariffe alla rimozione di cassette postali, allo spostamento di una sede, alla chiusura degli sportelli durante l’estate)”.